Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Regeringen offentliggjorde tilbage i december 2024 en ny økonomisk prognose der udover at give det nyeste blik på det økonomiske billede af 2024 også giver regeringens første håndfaste bud på væksten i 2026. Her tegner der sig et billede af en moderat BNP-vækst, et stykke lavere end vi har været vant til, men til gengæld også en stabil og lav inflation.

Regeringen vurderer at BNP-væksten i 2024 vil lande på 3,0 procent, og at 2025 også vil være præget af en sådan høj vækst, på 2,9 procent. Først i 2026 aftager væksten, og skønnes at lande på 1,7 procent. Særligt for 2024 er det en opjustering i forhold til fx DØR-prognosen fra oktober måned, og en betydelig opjusteringen siden regeringens seneste skøn i august måned.

Opjusteringen tilskrives særligt medicinalindustriens bidrag til væksten i særligt 2024 og 2025, men dog med faldende betydning. I takt med at medicinalindustriens bidrag sænkes, hæves bidraget fra husholdningernes privatforbrug, der igen fra 2025 og 2026 forventes at bidrage mærkbart til BNP-væksten.

Skønnet for inflationen er kun justeret en smule i december-redegørelsen. I forhold til regeringens egen prognose fra august vurderes inflationen særligt i 2024 til en smule mindre (1,5 procent imod 1,8 tidligere). For 2025 er skønnet mere eller mindre uændret.

Skønnene bekræfter, også efter justeringen, at regeringen forudser at den økonomiske vækst landet i en ’blød landing’, hvor inflationen stabiliserer sig omkring et leje på 2 procent. Denne vurdering er i øvrigt på linje med øvrige aktører.

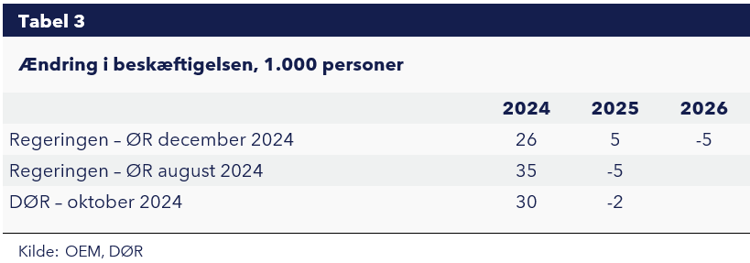

Arbejdsmarkedet er i øjeblikket historisk godt, og der er ikke noget i den nye prognose der tyder på at regeringen forventer at dette umiddelbart vender. Der venter ifølge prognosen en lille opbremsning, der i den aktuelle prognose er udskudt til 2026, efter tidligere at være skønnet til allerede at ramme i 2025. Det er regeringens forventning at beskæftigelsen fortsat vil stige, dog kun marginalt, i 2025.

Opbremsningen af beskæftigelsen skal ses i lyset af de relativt høje lønstigninger der forventes for lønmodtagerne. Sammenholdt med en relativt begrænset produktivitetsvækst, der desuden er forventelig i en højkonjunktur hvor man opererer nær kapacitetsgrænsen, vil det på sigt føre til nødvendig tilpasning iblandt virksomhederne.

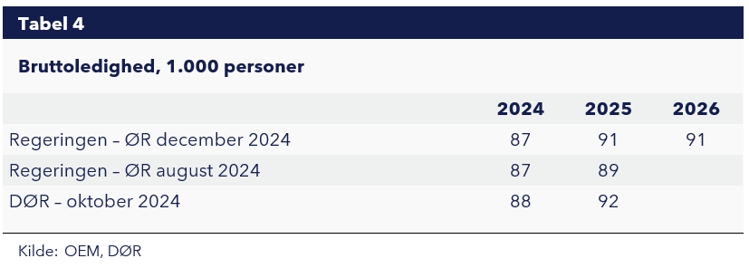

Ledigheden forventes på linje med opbremsningen i beskæftigelsen at stige en lille smule fra i 2025 fra 87.000 personer til 91.000 personer. Derudover forventer regeringen i prognosen at ledigheden vil være uændret imellem 2025 og 2026. Faldet i beskæftigelsen materialiserer sig altså ikke i en tilsvarende højere ledighed, hvilket bl.a. kan være udtryk for at de der udtræder af beskæftigelsen, ikke udtræder til arbejdsstyrken. Det kan altså være fordi de udtræder til fx uddannelse, eller kommer fra en position der ikke vurderes som arbejdsmarkedsparat – sidstnævnte noget man ofte ser i en højkonjunktur, hvor personer der ellers er på kanten af arbejdsmarkedet kommer i beskæftigelse.

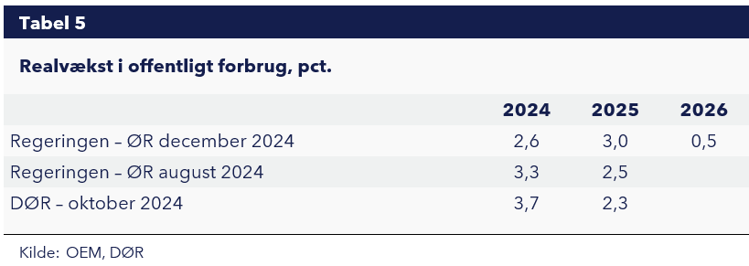

Det offentlige forbrug forventes i 2025 – blandt andet på baggrund af den aftalte kommune- og regionsaftale og fortsat høje udgifter til forsvar og støtte til Ukraine – at forblive højt. Det offentlige forbrug er i prognosen fremskrevet ganske lavt i 2026, men dette er til dels grundet en udelukkende mekanisk fremskrivning der ikke tager højde for indgåede eller kommende politiske aftaler. Som noget nyt åbnes der nu i prognosen op for, at finanspolitikken kan lempes og dermed fremadrettet bidraget til den økonomiske vækst.

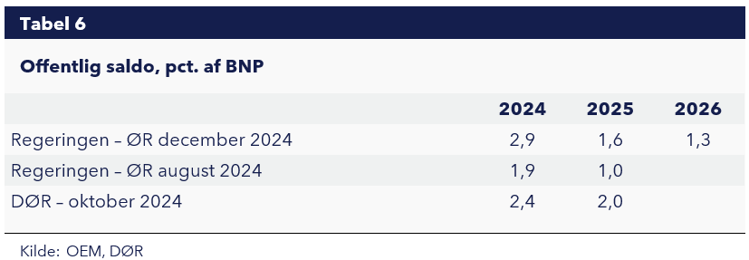

Den høje BNP-vækst og gunstige situation på arbejdsmarkedet betyder, at det høje offentlige forbrug modsvares af høje offentlige indtægter, og dermed en fortsat positiv offentlig saldo skønnet til 2,9 procent i 2024 og 1,6 procent i 2025. På udgiftssiden er den offentlige saldo særlig påvirkelig af indgåede politiske aftaler vedrørende det offentlige forbrug, og antallet af ledige og deraf udgifter til offentlige overførslen, imens saldoen på indtægtssiden hænger nøje sammen med situationen på arbejdsmarkedet og deraf afledte indkomstskatter, hvor der er altså skønnes en langsom normalisering, og dermed grundlag for meget sunde offentlige finanser fremadrettet.

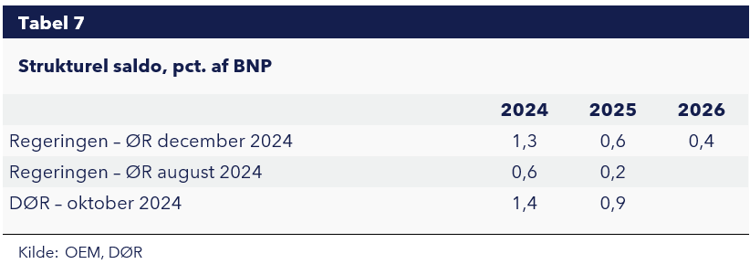

Ligesom det er tilfældet for den faktiske offentlige saldo, er det også skønnet at den strukturelle saldo er positiv i hele perioden. I forhold til regeringens seneste skøn er den strukturelle saldo mærkbart opjusteret, på linje med den faktiske saldo, og det er altså vurderingen at den forbedring der ses i saldoen er af strukturel karakter (i modsætning til konjunkturel). Opjusteringen er bl.a. sket på baggrund af en opjustering af de forventede indtægter fra selskabs- og personskatter (sidstnævnte på baggrund af den gode situation på arbejdsmarkedet), og dels på baggrund af nedjustering af skønnet for det offentlige forbrug, særligt for 2024.