Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Det Økonomiske Råd er i dag kommet med en ny prognose for dansk økonomi i deres efterårsrapport. Det samme gjorde Nationalbanken i forrige uge. Begge prognoser tegner et optimistisk billede af dansk økonomi, med moderat vækst, stabil inflation og stærke offentlige finanser. Men der kommenteres i begge prognoser på finanspolitikken. Og så er råderummet af DØR opgjort til bemærkelsesværdigt 25 mia. mere end regeringen. Vi ser nærmere på tallene i dagens nyhedsbrev.

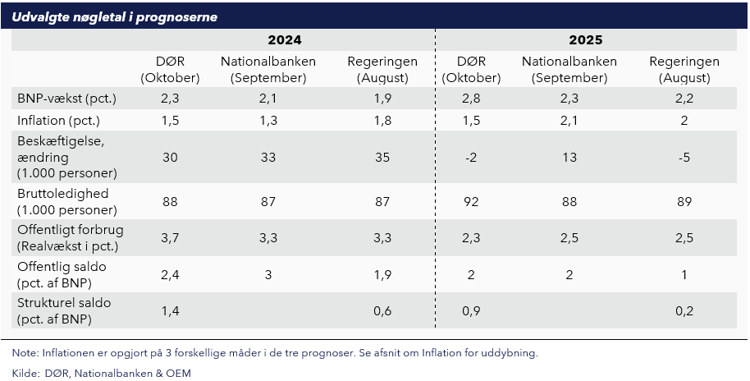

Det er ikke længe siden vækstbilledet senest blev opjusteret, da Regeringen i august præsenterede deres økonomiske redegørelse (ØR), hvor væksten i årene 2023-2025 blev opjusteret til i alt 6,7 procent. Nu er både DØR og Nationalbanken ude med et nyt og højere vækstskøn for dansk økonomi, hvor økonomien samlet set skønnes til at vokse med 7,1 hhv. 7,9 procent hen over de tre år. Bagvedliggende er der tale om opjusteringer af BNP-væksten i både 2024 og 2025.

Den flotte økonomiske vækst bliver båret frem af et stærkt arbejdsmarked, hvor beskæftigelsen er steget til rekordhøjt niveau i 2024 og ventes at fortsætte på højt niveau i 2025. Reallønnen forventes at forbedre sig yderligere, og dermed skabe grobund for øget privat forbrug. Omvendt påpeger DØR på, at forbrugertilliden er ukarakteristisk lav og derfor kan begrænse væksten i det private forbrug og derigennem BNP-væksten. Derudover er det forventningen at fortsat vækst i Danmarks samhandelslande vil understøtte den danske eksport, også udenfor medicinalsektoren som ellers har trukket en stor del af væksten de seneste år.

Selv hvis væksten hovedsageligt skulle finde sted indenfor medicinalsektoren, vurderer Nationalbanken i deres prognose, på baggrund af nye studier, at det vil have en stor positiv afsmitning på resten af økonomien. Derudover bidrager genåbningen af Tyra-gasfeltet til BNP-væksten i 2025. Væksten holdes dog fortsat lidt tilbage af det relativt høje renteniveau, der vil hæmme vækst fra erhvervsinvesteringerne, men i takt med at konjunktursituationen normaliseres og pengepolitikken lempes, vil bidraget herfra igen øges.

På linje med regeringen, vurderer både DØR og Nationalbanken, at inflationen vil være relativt lav i 2024 på 1,5 hhv. 1,3 procent og i Nationalbankens prognose stabilisere sig omkring 2 procent allerede fra næste år. Hos DØR er prognosen også en inflation på 1,5 procent i 2025. Bag ved årsgennemsnittene, skjuler der sig en udvikling, hvor inflationen efter længere tid med kraftige fald, er begyndt at stige let igen, men vurderes altså af alle aktører at holde sig på et relativt lavt niveau. Det skyldes ikke mindst, at en del af stigningen i 2024 er mekanisk drevet, fordi energipriserne ikke længere falder.

Fremadrettet forventes inflationen blandt andet at være drevet af stigende tjenestepriser på baggrund af den seneste og fremadrettede tids høje lønvækstrater. Nationalbanken påviser i deres prognose, at faldende materialepriser i udpræget grad har modgået det inflationære pres fra stigende lønomkostninger virksomhederne har oplevet således, at forbrugerpriserne har været relativt uændrede til trods for de stigende lønomkostninger. Det er imidlertid ikke forventningen, at det vil fortsætte, og derfor vil den højere løn i mere udpræget grad vil overvæltes direkte i forbrugerpriserne.

Lønstigningstakterne, og gennemslaget til forbrugerpriserne, udgør derfor en central usikkerhedsfaktor i prognosen i forhold til den forventede inflation. Herudover er der fortsat geopolitisk usikkerhed og dermed potentiale for stigende energipriser, der kan komme til at påvirke inflationen i prognoseperioden.

Arbejdsmarkedet har på det seneste vist sig fra en særdeles stærk side, og er steget mere eller mindre uafbrudt siden 2013 (med undtagelse af perioden omkring Coronakrisen). Det skønnes at fortsætte ind i 2024, med vækstrater på mellem 30 og 35.000 personer, ifølge prognoserne. Nationalbanken skønner som de eneste, at beskæftigelsen fortsat vil udvides i 2025 med 13.000 personer, imens både DØR og regeringen skønner mindre fald i beskæftigelsen på -2.000 hhv. -5.000 personer.

Væksten i beskæftigelsen aftager, fordi lønvæksten, som nævnt ovenfor, forventes at være relativt høj. Det gør arbejdskraft relativt dyrere, og medfører at virksomhederne tilpasser deres produktion tilsvarende. Som påpeget af DØR er der dog ikke noget, der tyder på et umiddelbart tilbageslag på arbejdsmarkedet – På tværs af flere indikatorer, herunder antallet af jobannoncer, andelen af ledige stillinger og virksomhedernes meldinger om produktionsbegrænsninger, er der ikke noget der tyder på et kraftigt tilbageslag. Samlet set vurderer DØR at beskæftigelsesgabet (forskellen mellem den faktiske beskæftigelse og den ’konjunkturrensede’, strukturelle beskæftigelse) aktuelt og de næste par år vil ligge omkring på omkring 2 procent. Først omkring 2028 er det i prognosen lagt til grund at beskæftigelsen vil befinde sig på sig strukturelle niveau.

I modsætning til, hvad der tilfældet for beskæftigelsen hvor Nationalbanken ligger et stykke over både regeringen og DØR, er der bredt set enighed imellem de tre aktører hvad angår prognosen for ledigheden. Alle spår en let stigende ledighed både imellem 23-24 og 24-25, hvor ledigheden vil ende lige omkring 90.000 personer. I Nationalbankens prognose, hvor både ledigheden og beskæftigelsen står til at stige, spår de altså også en fortsat udvidelse af arbejdsstyrken.

Forventningerne til det offentlige forbrug ligger fra de tre aktører mere eller mindre på niveau, idet de er opgjort ud fra indgåede aftaler og foreløbige udgiftslofter. DØR skønner væksten i det offentlige forbrug i 2024 lidt højere end Nationalbanken og regeringen, men omvendt skønnes væksten i 2025 en lille smule lavere. Set over 2024 og 2025 samlet set, skønner alle tre aktører en offentlig forbrugsvækst lige omkring 6 procent.

Der er også enighed om, at realvæksten i det offentlige forbrug er udtryk for en let ekspansiv finanspolitik med positive finanseffekter (bidrag fra offentligt forbrug til BNP-væksten), opgjort af DØR til 0,5/0,5 pct.pt og af Nationalbanken til 0,1/0,5 pct.pt.

Det er ifølge Nationalbanken uhensigtsmæssigt med (så) ekspansiv finanspolitik i den nuværende økonomiske situation, hvor økonomien befinder sig i en let højkonjunktur. DØR vurderer også, at den nuværende konjunktursituation kalder på neutral/let stram finanspolitik, men påpeger at finanspolitikken fastlægges ud fra et politisk ønske, og behovet for et øget offentligt forbrug afvejes ud fra de risici der er forbundet med et øget kapacitetspres.

Generelt beror der dog en betydelig usikkerhed ved opgørelsen af finanseffekterne – i både positiv og negativ retning – blandt andet afhængig af, hvordan de store planlagte udgifter til forsvar konkret udmøntes.

Det er dog ikke, fordi det offentlige forbrug bliver holdt tilbage af finanserne. Samstemmigt lyder der i de seneste tre måneders prognoser, at der er store overskud på den offentlige saldo, som DØR og Nationalbanken skønner til 2,4 hhv. 3 procent i 2024, mens de begge skønner 2 procent i 2025. Det er et stykke over regeringens bud på hhv. 1,9 og 1 procent.

De store overskud på saldoen skal i høj grad tilskrives arbejdsmarkedet, hvor en høj beskæftigelse medfører høje indtægter fra indkomstbeskatningen og lave udgifter til overførselsindkomster. Overskuddet på saldoen falder i prognoserne gradvist, og forventes af DØR at ligge på strukturelt niveau omkring 2080, lige over 0 procent af BNP. Faldet skyldes blandt andet stigende omkostninger først til lønninger, grundet den overenskomstaftalte lønvækst, og senere højere overførselsudgifter der via indekseringen stiger tilsvarende til lønnen med forsinket gennemslag. Desuden falder indtægtssiden, hvor bidrag fra selskabs- og aktieindkomstskatten normaliseres fra et højt niveau.

Den strukturelle saldo – den offentlige saldo korrigeret for midlertidige konjunkturelle effekter – opgøres kun af DØR og regeringen, og i meget forskellig størrelsesorden. DØR opgør saldoen til 1,4 procent af BNP i 2024 og 0,9 i 2025, imens regeringen skønner 0,6 og 0,2 procent af BNP.

De store forskelle skal særligt findes i opdaterede beregninger for strukturelle niveauer i DØR’s prognose. Det har bl.a. ført til store opjusteringer af strukturelle niveauer for selskabs- og aktieskatteindtægter, der i 2024 udgør 0,6 procentpoint af forskellen imellem DØR og regeringen.

Der store ændringer i den strukturelle saldo, har også betydning for opgørelsen af råderummet frem mod 2030. DØR opgør således råderummet til at være 25 mia. kroner større end regeringen (aktuelt 64 mia. kroner i 2030). Men minder samtidig om, at selvom råderummet eksisterer og er betydeligt mere positivt end tidligere forventet, er det ikke hensigtsmæssigt at udmønte det fuldt ud – dels grundet risikoen for at øge, et i forvejen højt, kapacitetspres, og dels grundet den betydelig usikkerhed der er ved opgørelsen af råderummet. En fuld/tæt på fuld udmøntning af råderummet, vil i tilfælde af, at skønnet har været for positivt, føre til en situation hvor de offentlige finanser skal strammes.